2017年中国工业污染治理行业市场现状

时间:2017-09-28 14:35 来源:未知 作者:admin 点击:次

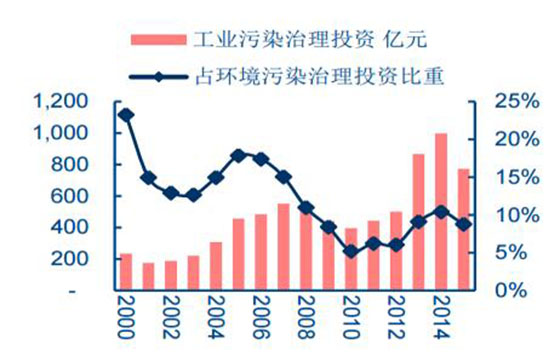

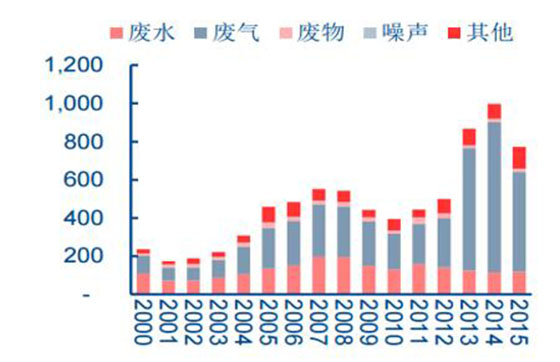

| 据悉,我国环境治理投资在环保各细分市场分布失衡严重,相比市政环保的高歌猛进,工业污染治理投资力度明显薄弱,其投资增速明显慢于市政环保领域。因此,2000~2015年,工业污染治理投资在我国环境污染治理总投资中占比趋势性下滑,2010年曾降至5%,有史以来最低水平,2010年后该占比虽然有所反弹,但仍处于低位。 从工业环保的投资结构看,我国工业污染治理投资共包含废水、废气、固体废物、噪声等多种细分领域投资,其中废气治理投资占比较高且过往快速增长。 从相关上市公司业务发展看,其中大气治理及危废领域公司业务成长较快。这究竟是为什么呢?其实,究其原因主要是电力企业以大型国企为主,盈利能力较强且集中度高,政府相对容易监管且脱硫脱硝成本以通过电价补贴方式给予补偿;对于危废处置而言,政府强化监管是关键需求推动力,两高司法解释出台(危废倾倒3吨以上入刑等)推动危废回流正规渠道,且绝大多数产废企业支付的危废处置费用规模不大,承受能力相对较强。 从需求成功释放的工业环保细分行业的发展经验看,政府监管、补贴、排污企业盈利能力、环保成本高低等对于工业治理需求能否释放有决定性影响。

工业污染治理投资及其占比(亿元)

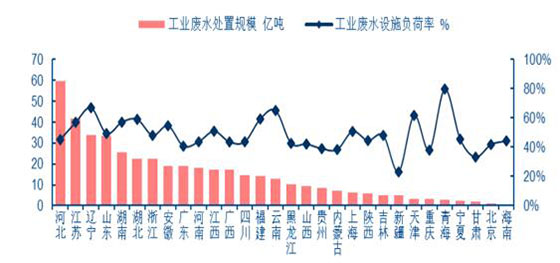

工业污染治理中细分投资规模(亿元)  2011年我国工业废水排放达标率即达到95.3%,但是近年来工业废水排放不达标问题依然暴露比较频繁;2015年我国工业水处理设施的平均负荷率约为49.3%,明显可见负荷率偏低,低负荷率一方面是因为企业自身产能不足导致废水产生量下滑,另一方面也不排除大量工业废水并非经过处理设施处置后达标排放。

2015年国内各省工业废水排放量及设施负荷率情况

考虑到工业污染是我国环境污染重要组成部分,2015年,工业源分别占国内COD和氨氮排放总量的13%和9%,占二氧化硫和烟尘排放的84%和80%。由此可见,如果工业污染治理落后,对“十三五”期间实现以环境质量改善为核心的目标势必构成重大制约,这就要求我们必须加强工业污染治理投资,提升设施运营效率和效果需要,以补齐环境污染治理短板。 (责任编辑:admin) |