我国土壤修复市场空间逐步开启

时间:2016-11-22 12:26 来源:未知 作者:admin 点击:次

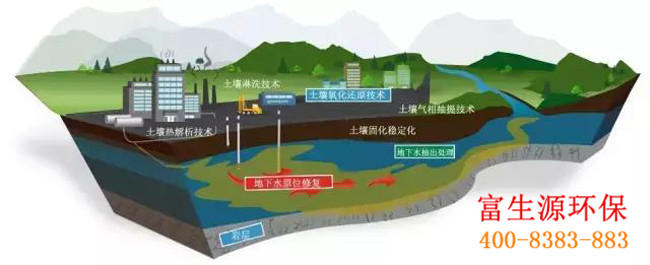

根据有关数据显示,目前土壤污染问题主要集中于耕地、工业土地和矿业废弃土地等领域,其中耕地点位超标率为19.2%、重污染企业用地和废弃工业用地点位超标率约为35%、采矿区点位超标率为33%。我们按照全国耕地面积20.3亿亩、工业用地和矿区用地面积0.4亿亩的数据进行计算,预计中国全部土壤环境修复市场空间高达4.6万亿元。 根据我们的测算,中国土壤修复的市场空间高达4.6万亿元。那么,土壤修复市场为何迟迟未开启?阻碍土壤修复市场空间释放的因素有哪些?下面我们跟随小编一起来看看, 现有政策法规缺乏系统性和可操作性 “土十条”出台之前,我国现行的法律法规中针对土壤污染方面的立法比较薄弱,并没有专门的法律法规对土壤污染进行规范。目前涉及这一领域的规定散见于多部法律规章中,主要有《环境保护法》、《土地管理法》、《农业法》、《基本农田保护条例》、《土壤环境质量标准》和《土地复垦规定》等。然而,这部分涉及土壤污染防治的相关法律条款分散,缺乏系统性,大多数规定过于原则,缺乏可操作性。 尚未形成清晰的商业模式 由于土壤污染普遍存在污染现象不显著、污染责任认定困难等特点,因此由污染责任方承担治理成本的商业模式难以在我国的土壤修复行业顺利实施。 环保专家预计,学习美国等发达国家,成立土壤修复超级基金将成为行业成熟的必然路径,在破解资金瓶颈之后,土壤修复行业有望进入快速发展期。  我们梳理国际上土壤修复技术发展的主要历程: 1)1980年以前,主要采取挖掘填埋、客土法、固化/稳定化、土壤气相抽提、化学萃取等技术; 2)1980-2000年,主要采取隔离/维护/控制系统、淋洗、化学萃取、氧化还原、玻璃化、热脱附等技术; 3)2000年以后,根据土壤污染特点,制定多种修复技术联合的修复方案,特别是植物修复技术取得了重要进展。 然而我国土壤修复技术研究起步较晚,受制于区域发展不均衡性、土壤类型多样性和污染类型复杂性等因素,我国土壤修复尚未形成统一的处理技术路径,目前技术发展程度大约落后欧美发达国家15年左右。 以“土十条”为契机,土壤修复市场空间有望于“十三五”逐步开启。2016年5月28日,《土壤污染防治行动计划》(“土十条”)正式发布,同时国内首部土壤污染防治地方法规《湖北省土壤污染防治条例(草案)》已经进入审议,湖北省将率先开展试点,为已完成并列入全国人大2017年立法计划的《土壤污染防治法(草拟稿)》投石探路。 富生源环保分析认为,“十三五”期间,伴随着“土十条”、《土壤污染防治法》的出台以及相关实施细则的逐步落实,土壤修复行业空缺已久的行业标准和监管体系将有效建立,长期处于被忽视状态的土壤修复市场将开始逐步释放。 (责任编辑:admin) |